Partager:

Oublier une petite facture, ça arrive à tout le monde. Mais attention: sans réaction de votre part après les premiers rappels, la situation peut vite dégénérer. On entre alors dans une spirale dangereuse: les suppléments réclamés semblent exorbitants, ce qui n'encourage pas au paiement immédiat. Mais ça ne fait qu'alourdir la note finale…

Xavier, habitant Jodoigne, a contacté la rédaction de RTL info, via le bouton orange Alertez-nous, pour nous faire part de son histoire. Qui a failli se terminer par la saisie de ses biens, dont une voiture. La fédération des huissiers nous explique les principes de fonctionnement du système de recouvrement des dettes.

Une petite facture d'hôpital de 12€

Tout a commencé en 2017. "On a reçu une facture d'hôpital de 12€, pour un bête test, et on a oublié de la payer", se souvient Xavier, qui reconnait qu'il a négligé ce paiement à plusieurs reprises. “On a reporté un peu, j’étais parfois au chômage à ce moment-là, et ma femme terminait ses études”. Oublis répétés, finances délicates: c’est le début des ennuis, et c’est un cercle vicieux car la facture ne cesse de grimper.

Comme le veut la procédure, une entreprise qui ne récupère pas l'argent qui lui est dû malgré des rappels peut faire appel à un huissier. Quel que soit le montant de la dette. C'est une pratique courante et le meilleur moyen légal pour contraindre une personne à honorer un paiement.

Fin 2017, les premiers courriers et factures de l’huissier arrivent chez Xavier et sa femme. Peu après, la dette initiale envers l’hôpital (12€) est réglée par le couple, au mois de janvier 2018. Mais les premières interventions de l’huissier (‘indemnité de procédure’) s’élèvent déjà à 300€.

Le couple ne paie pas ces frais. Dès lors, une ‘signification’ (212€), un ‘commandement’ (92€) et quelques devoirs de ‘renseignement’ (10€) s’ajoutent à la facture, entre les mois de mars et mai 2018. La dette totale s’élève à environ 600€.

Un des nombreux courriers reçus par Xavier et son épouse

Un étalement non respecté

Notre témoin ne se souvient pas précisément de la chronologie des événements, mais d’après les courriers d’huissier qu’on a pu observer, Xavier décide de payer ses dettes au début de l’été 2018. Le montant à payer a été étalé, à la demande du couple. A dater du 6 juillet 2018, “des versements mensuels de 50€” étaient prévus.

“On a commencé à payer, mais c’est vrai qu’on n’était pas réguliers”, nous explique Xavier. Trois versements sont effectués entre le 6 juillet et le 7 février 2019, mais ils ne couvrent que la moitié environ des 600€ de dettes.

Dans un courrier du 12 mars, l’huissier écrit un dernier rappel, précisant clairement ceci: “Faute par vous de reprendre vos versements de toute urgence, je poursuivrai l’exécution de votre dossier, avec les frais et ennuis que cela entraîne et sans plus vous accorder aucun délais. A toutes fins utiles, le solde de votre dette s’élève ce jour à 355,70€”.

Sans nouvelle de Xavier et de son épouse, les huissiers passent alors à la vitesse supérieure.

La saisie “a croisé le paiement”

Un des huissiers décide alors de “procéder à la saisie mobilière avec ouverture des portes le 27 mars 2019”.

Le 27 mars, donc, un huissier accompagné d’un serrurier (qui ne s’avérera pas nécessaire car Xavier leur a ouvert la porte) s’est rendu au domicile de notre témoin, pour procéder à la saisie. A ce moment-là, il s’agit d’un listing de ce qui pourrait être emporté pour être revendu.

D’après Xavier, c’est justement ce jour-là qu’il a réglé le solde, les 355,70€. “On a reçu la sommation à payer le 12/3, et le 27/3 ma femme faisait le paiement. Ils sont passés le même jour, donc ça a croisé le paiement, mais vu que la date exécutoire (du paiement par la banque) n’est que le 28, et qu’ils n’ont eu l’argent que le 29, ils considèrent qu’il y a encore du retard”.

Effectivement, dans un courrier d’huissier adressé à Xavier et résumant les événements, on lit ceci: “Ce n’est que le 29 mars 2019 que vous avez effectué un paiement de 355,70€. Ce paiement, suivant une preuve fournie par vous-même, est bel et bien postérieur à la saisie pratiquée. Les frais de celle-ci vous incombent donc”.

Pour résumer: Xavier prétend qu’il a fait le paiement avant la saisie, l’huissier prétend qu’il a fait le paiement après (car il aurait sans doute pris la pleine conscience de l’urgence de la situation à ce moment-là).

328€ supplémentaire

Xavier a donc payé le solde de sa dette trop tard car effectivement, le matin du jour de la saisie (le 27 mars), il ne l’avait pas encore fait. Rappelons que ces montants étaient réclamés depuis la fin de l'année 2017, et ils n’ont fait qu’augmenter à mesure des interventions des huissiers.

Donc, suite à la ‘saisie-exécution mobilière’ du 27 mars (161€) qui a mobilisé un serrurier (102€ même s’il n’a pas dû forcer la porte), accompagnée d’autres frais annexes, Xavier et sa compagne étaient à nouveau redevables de 328€ envers l’huissier.

Durant la saisie, une liste du mobilier a été faite, et l’huissier avait appris auprès de la DIV (immatriculation) que la compagne de Xavier était propriétaire d’une voiture.

J'étais parti avec les enfants et la voiture, on était à la plaine de jeux

Revirement de situation le jour de la saisie...

Sans réaction de la part du couple, on se dirigeait vers une saisie effective (“le 27 mars, c’était un listing”, dit Xavier), prévue le vendredi 5 juillet. Mais un revirement de situation a eu lieu le matin même.

Notre témoin avait pourtant anticipé la saisie. “J’étais parti avec les enfants et la voiture, on était à la plaine de jeux. Et il n'y avait plus vraiment de meubles, je les avais déménagés".

Et durant la matinée… "Ma femme m'a appelé en disant qu'elle avait reçu un email. Elle avait contacté l'hôpital récemment pour leur expliquer la situation. Et ça a marché, finalement, ou du moins temporairement. Dans l'email, il est indiqué que la procédure, le dossier nous concernant, est actuellement en suspens".

Quelle est la procédure standard lorsqu'un huissier intervient ?

Si la procédure de recouvrement semble pour l'instant en pause, il n'en demeure pas moins que Xavier s'est mis en défaut de paiement, d'abord vis-à-vis de l'hôpital pour une pauvre petite facture de 12 euros, puis vis-à-vis des huissiers (pour des montants nettement plus importants).

On a contacté l'asbl 'Centre d'expertise juridique social pour les huissiers de justice', qui agit comme une fédération de la profession, pour en savoir plus sur les procédures, et comprendre comment on peut passer de 12 à 1.200 euros en deux ans.

La question est assez sensible, en réalité, car les particuliers ayant affaire à un huissier de justice le sont rarement dans des circonstances agréables. Il s'agit généralement de recouvrement de dettes.

"Les huissiers de justice ne créent pas les dettes, au contraire, ils essaient de les limiter grâce à la médiation et de fournir des solutions réalisables", nous a expliqué d'emblée Sylvie Vanmaele, responsable communication du centre.

Elle précise que "le coût d’une procédure dépend de plusieurs facteurs variables, tels que le montant initial de la dette ou les frais de déplacement par exemple". Dans la majorité des cas, heureusement, une solution est trouvée bien avant qu’on en arrive à une vente publique de biens saisis préalablement.

Voici cependant les étapes (liées chacune à des tarifs réglementés) d’une procédure standard, telles que nous l'a expliqué le Centre d’expertise :

1. Sommation de payer (correspond à la mise en demeure) par le fournisseur de biens ou de services (l'hôpital dans le cas de Xavier). Les frais de sommation sont, le plus souvent, prévus par les conditions générales du fournisseur et ne sont donc pas déterminés par l’huissier de justice.

2. Citation devant le tribunal compétent lorsque le débiteur ne réagit pas. Les frais d’une citation comprennent non seulement les frais d’huissier de justice (revenant environ à 1/3 de la totalité des frais), mais également les taxes (TVA, droits d’enregistrement, mise au rôle, etc…) et les frais d’avocat (représentant environ 2/3 des frais).

3. Audience devant le juge, qui va rendre un jugement reprenant la dette initiale et les intérêts, ainsi que les frais suscités.

4. Signification du jugement (la notification officielle) par l’huissier de justice à la personne condamnée. L’huissier de justice va donc se rendre chez le débiteur et tentera encore de trouver un accord (via un plan de paiement par exemple). La signification fait courir les délais légaux d’appel et d’opposition.

5. Lettre de rappel, par l’huissier de justice, dans la majorité des cas, si le débiteur ne réagit pas. Un huissier de justice préfère de loin que le débiteur réagisse et propose un plan de paiement réaliste plutôt que de poursuivre la procédure d’exécution et d’engager des frais supplémentaires.

6. Saisie mobilière / saisie-arrêt (donc sur salaire). En cas de non-paiement, l’huissier de justice a le choix. Généralement, il va opter pour une saisie mobilière : un huissier de justice se rend alors au domicile du débiteur pour établir un inventaire de ses biens. Ces biens saisis serviront à garantir le paiement de la dette. Ils pourront être mis en vente publique plus tard afin de rembourser la dette, mais ils ne seront pas enlevés au moment de la saisie. Lorsqu’un huissier de justice se rend au domicile d’une personne pour procéder à une saisie, il expliquera à nouveau la procédure et encouragera le débiteur à rembourser la dette ou à proposer un plan de paiement afin de suspendre la procédure d’exécution. Il n’est jamais trop tard, même à ce moment-là. Au moment de la saisie, une date de vente sera fixée, au moins un mois après la date de la saisie. Quant au prix de l’acte de saisie, celui-ci dépend de divers facteurs. A titre d’exemple, si personne n’est présent au domicile du débiteur, l’huissier devra faire appel à un serrurier. Un huissier de justice peut aussi réaliser une saisie de la partie saisissable du salaire du débiteur ou de son compte bancaire. L’argent que l’huissier de justice peut ainsi percevoir devra ensuite être réparti entre tous les créanciers connus du débiteur.

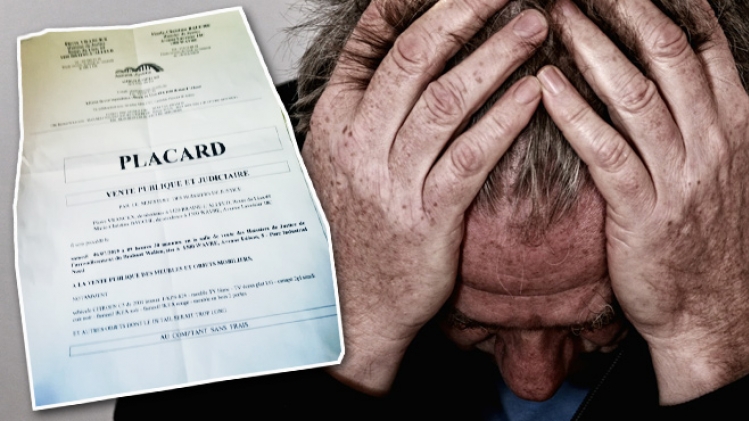

7. L’affichage de la date de vente. Lorsqu’un débiteur reste en défaut de s’exécuter, il recevra un placard qui confirme la date de vente.

8. Une fois encore, le débiteur peut s’exécuter et procéder au paiement à ce moment-là. Juste avant que les biens ne soient vendus publiquement, la plupart des huissiers de justice contactent le débiteur. Il s’agit d’une ultime tentative d’éviter les frais supplémentaires.

9. Enlèvement des biens saisis. Un ou plusieurs jours avant la vente, les biens du débiteur sont enlevés. Un acte est signifié pour le confirmer. Les frais de cet acte dépendent en grande partie des coûts de l’entreprise de déménagement et du délai nécessaire pour y procéder.

10. La vente à proprement parler. Il s’agit de la dernière étape de cette longue procédure. Un débiteur peut payer sa dette jusqu’au moment où ses biens sont mis en vente. S’il ne paie pas, alors la vente est réalisée. Les recettes dégagées serviront d’abord à couvrir les frais et seront ensuite réparties entre les différents créanciers connus.

La vente publique des biens saisis, extrêmement rare…

Le Centre précise que "seulement 2% des saisies (qui représentent déjà une étape avancée de la procédure) aboutissent à la vente effective du mobilier".

On l'a compris, dans la plupart des cas, comme avec Xavier, la vente publique des biens est évitée. Restent les frais de toutes ces procédures. Des frais réglementés, et qui font rapidement s'envoler la note finale. Raison pour laquelle Xavier est passé "d’une facture de 12€ à 1.000€ de frais".

“Je conçois (l’appel à un huissier)", nous explique-t-il, "mais ce que je trouve exagéré, c’est d’en arriver à devoir payer 100 fois la somme de départ”.

Ce qui ajoute à la confusion, dans certains cas, c’est la spécificité des termes utilisés. "Itératif-commandement", "payer la valable quittance", etc... Beaucoup de jargon juridique qu’il conviendrait de simplifier pour une meilleure compréhension et communication avec le grand public.