Partager:

Vendredi 12 janvier, Tamara, une habitante de Comblain-au-Pont en région liégeoise, reçoit une lettre de la Banque Nationale. "Elle me disait que j'étais fichée pour un découvert" auprès de mon ancienne banque, nous dénonçait-elle alors via notre bouton orange Alertez-nous.

Tamara ne comprend pas comment c'est possible puisqu'elle n'est plus cliente dans cette banque depuis un an. En effet, "j'ai été cliente là il y a 10 ans pour un prêt maison. Pour cela, je devais avoir un compte à vue chez eux. Puis je n'ai plus utilisé cette carte pendant des années et l'année dernière, j'ai reçu un recommandé (déposé par les locataires de mon ancien domicile) comme quoi j'étais à découvert. Je suis directement allée à la banque, j'ai remboursé les frais et j'ai demandé à clôturer ce compte, ce que l'employée m'a confirmé avoir fait."

Son compte mal clôturé par la banque

Pour elle, tout était dès lors en ordre. Quand elle a reçu la lettre de la Banque Nationale, elle est donc retournée dans son ancienne agence pour des explications. "Le compte n'était pas clôturé ! Comme ils n'avaient pas mis à jour mon domicile, je n'ai reçu ni leurs courriers ni leur recommandé, puisqu'ils ont été envoyés à mon ancienne adresse. Je suis donc fichée pour un truc que je n'ai pas eu", nous explique-t-elle.

Tamara a de nouveau payé pour combler le découvert et la banque l'a enfin correctement clôturé. Mais il restait un problème : le fichage.

Que signifie "être fiché" ?

Pour bien comprendre, il faut réexpliquer ce que signifie "être fiché à la Banque Nationale".

La Banque Nationale de Belgique (BNB) enregistre tous les crédits contractés par des personnes physiques dans leur Centrale des Crédits aux Particuliers (CCP). C'est la liste "positive".

Mais les mauvais payeurs, eux, sont basculés dans la liste "négative" par leur organisme prêteur. C'est ça être "fiché à la Banque Nationale", au sens où on l'entend généralement.

La loi a établi des critères stricts pour définir à partir de quand quelqu'un peut être mis sur cette liste noire. Globalement, il faut retenir que si vous n'êtes pas en ordre de remboursement pendant 3 mois d'affilée malgré les rappels, vous serez fiché.

Dans le détail, 3 cas différents sont distingués:

1) Les ventes à tempérament (par exemple l'achat d'une télévision en plusieurs mensualités dans un magasin), les prêts à tempérament (pour financer l'achat d'une voiture, un voyage lointain, etc.) et les crédits-bails (une voiture en leasing)

Vous serez fiché

- après 3 termes consécutifs non payés ou payés incomplètement

- quand un terme échu n'aura pas été payé ou incomplètement après 3 mois

- lorsque les montants restant encore à payer sont devenus immédiatement exigibles

2) Les ouvertures de crédit (carte de crédit ou possibilité de découvert (négatif) sur un compte à vue)

Vous serez fiché

- quand le montant en capital et/ou le coût total arrive à échéance et qu'il n'a pas été remboursé ou incomplètement dans un délai de 3 mois

- lorsque le capital est devenu entièrement exigible et que le montant dû n'a pas été remboursé ou l'a été incomplètement

- lorsque le montant total à rembourser ne l'a pas été dans le mois suivant l'expiration du délai de zérotage. Il s'agit du délai pour remettre le solde de votre crédit à 0, qui est stipulé dans votre contrat et peut varier d'un mois à 5 ans

3) Les crédits hypothécaires

Vous serez fiché

- lorsqu'une somme due n'a pas été payée ou incomplètement trois mois après son échéance

- lorsqu'une somme du n'a pas été payée ou incomplètement un mois après une mise en demeure par lettre recommandée

Il existe une deuxième liste où on peut être fiché, souvent quand on "oublie" un compte à vue

A la lecture de ces cas de figure, on constate qu'un compte à vue sans découvert possible, comme le cas ici de Tamara, ne peut en aucun cas mener quelqu'un à être fiché à la Banque Nationale. En effet, puisque ce n'est pas un crédit, un compte à vue n'est pas inscrit à la Centrale des crédits aux Particuliers.

Mais la Banque Nationale a créé un deuxième fichier : le "fichier des enregistrements non-régis", ou fichier ENR. Il recense les défauts de paiements des contrats de crédit et des engagements financiers qui ne tombent pas dans le champ d'application de la loi sur la Centrale des crédits aux Particuliers.

Parmi les cas qu'il gère, on retrouve celui de Tamara : "Un compte qui, alors qu'il n'est pas assorti d'une facilité de découvert et qu'il prévoit une interdiction explicite de découvert, présente un solde débiteur non autorisé de plus de 25 euros lors de la première communication dans le fichier des ENR", précise la BNB.

Et en effet, la lettre reçue par Tamara lui expliquait que son retard de paiement a été enregistré dans le "fichier des enregistrements non-régis".

Cela peut arriver justement quand on "oublie" l'existence d'un compte à vue. Les frais qui y sont liés sont ponctionnés directement sur celui-ci. S'il ne vous reste que 0€ dessus et que vous ne le fermez pas, au premier frais comme celui de fonctionnement du compte (des frais annuels allant de 0€ à 119,88€ selon le compte concerné, ndlr), vous vous retrouverez en négatif alors que vous ne le pouvez pas et vous serez donc en défaut de paiement.

Plus aucun prêt possible si vous êtes fiché à la CCP, mais pas à l'ENR

Il faut préciser que seuls les prêteurs qui ont signé une convention avec le BNB et qui alimentent donc ce fichier ENR ont accès aux données qu'il contient. Il fonctionne selon les mêmes règles que la liste noire de la CCP, mais avec des conséquences moindres.

Côté conséquences similaires: vous resterez inscrits dans ces listes pendant 1 an à partir de la date de régularisation, et pendant 10 ans maximum tant que vous ne remboursez pas tout. Mais si vous n'avez toujours pas remboursé après 10 ans, vous n'êtes pas dispensés de le faire pour autant. Une dette reste due. Vous n'êtes juste plus fiché.

Côté différence, elle est très importante.

- Si vous êtes fiché pour un crédit, donc dans la liste négative de la CCP, aucun organisme bancaire n'aura le droit de vous prêter de l'argent, même une toute petite somme, tant que vous n'aurez pas régularisé votre dette. Aucun prêt, aucun découvert, aucune carte de crédit possible. C'est inscrit dans la loi, dans le but d'éviter le surendettement en empêchant de prêter de l'argent à une personne n'arrivant déjà pas à rembourser ses crédits actuels.

- Par contre, si vous êtes fichés à l'ENR, rien n'empêche un organisme de crédit de vous faire confiance, à une banque de vous permettre d'avoir un compte ou une carte visa, etc. Ce fichier n'est qu'indicatif, même s'il faut avouer que votre nom sur cette liste renvoie une image peu sérieuse de vous quant au suivi de vos finances.

Comment faire pour être retiré d'une de ces listes ?

Mais si vous vous retrouvez fiché "par erreur", comme Tamara, est-il possible de se faire retirer définitivement de ces fichiers sans devoir attendre 1 an?

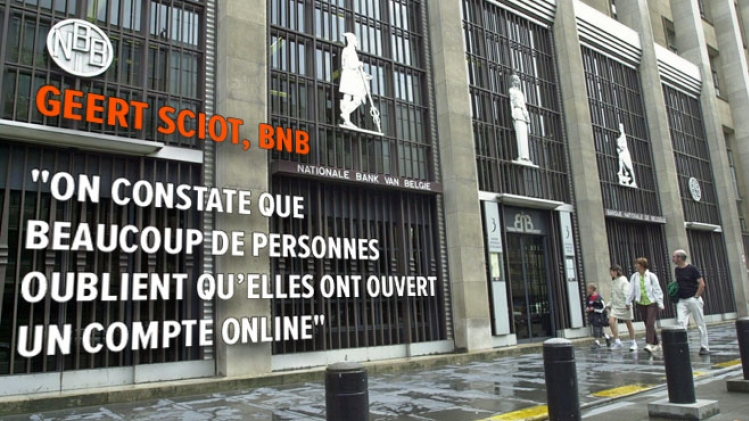

La réponse est oui et Geert Sciot, porte-parole de la BNB, explique comment y parvenir. Il n'y a qu'un seul moyen: c'est de contester vous-mêmes le fichage auprès de la Banque Nationale. "Si le client pense que ce n'est pas correct de figurer dans la liste ENR, il peut nous demander de l'en retirer par lettre ou par email en justifiant sa demande et en nous fournissant des preuves. À partir de là, nous prenons contact avec la banque, mais c'est elle qui décide" in fine de retirer quelqu'un de la liste. "Nous ne sommes qu'un intermédiaire, un facilitateur" entre le client et la banque.

Dans le cas de Tamara, "si sa banque lui donne une lettre reconnaissant son erreur, les preuves sont claires. Dès qu'on les aura reçues, on prendra contact avec la banque. La procédure est très rapide", assure M. Sciot. C'est ce que sa banque a justement fait. Notre témoin ne gardera donc aucune "séquelle" de cette histoire.

Les réclamations auprès de la BNB sont fréquentes. Elles sont en fait presque quotidiennes, explique le porte-parole. Et elles se sont multipliées ces dernières années avec les comptes pouvant être créés online. "On constate que beaucoup de personnes oublient qu'elles ont ouvert un compte. Elles ne savent plus qu'elles ont un compte dormant et quand elles déménagent, elles n'en informent pas la banque."

Si vous pensez avoir des circonstances atténuantes pour éviter de figurer dans le fichier ENR, un seul conseil donc: expliquez votre cas à la BNB qui plaidera votre cause auprès de la banque.

Quant au fichage sur la liste négative de la CCP, donc pour les crédits, "il existe une procédure similaire", assure le porte-parole.

Les personnes fichées en Belgique doivent en tout plus de 3,5 milliards d'euros !

Ces fichages concernent de nombreuses personnes en Belgique. Selon les statistiques de la Banque Nationale, au 31 décembre 2017:

- 363.573 personnes étaient fichées sur la liste noire de la CCP pour 541.114 défauts de paiement et un montant total d'arriérés de 2,99 milliards €

- 130.633 personnes étaient fichées dans le fichier ENR (dont 50.354 aussi fichées à la CCP) pour 136.826 défauts de paiements et un montant total de 598.436€

Il est possible pour tous les citoyens de consulter leur situation auprès de la CPP sur internet. Le fichier ENR, lui, n'est visible que par les organismes prêteurs qui l'alimentent, mais comme expérimenté par Tamara, la BNB vous prévient par courrier si vous y êtes inscrit.