Partager:

Vous constatez inévitablement cette tendance depuis quelques années: les banques ferment leur agence et proposent des comptes gratuits gérés par des applications mobiles. Le client lambda s'y retrouve pour ses opérations quotidiennes, mais perd en contact humain, en conseils personnalisés ; sans parler des restructurations majeures au sein des grandes banques.

Ce n'est qu'un exemple parmi tant d'autre d'un monde occidental en pleine révolution numérique. Et comme toute révolution, elle a ses avantages et ses inconvénients.

Rien n'a changé en 40 ans dans le monde des assurances…

Le petit monde de l'assurance, cependant, fait de la résistance. A bien y regarder, en 40 ans, rien n'a vraiment changé.

Il y a toujours les grandes compagnies internationales comme AXA ou AG qui, exclusivement par l'intermédiaire de courtiers commissionnés, vendent des produits d'assurance (auto, habitation, etc). Puis il y a les assureurs 'directs', qui vendent leur contrat sans intermédiaire au particulier (Ethias, Corona, etc). Enfin, il y a ce qu'on appelle les 'agents' qui sont des personnes ou des sociétés indépendantes, mais qui ne vendent les produits que d'une seule compagnie (par exemple, les agences bancaires Belfius, les agents P&V).

Ce petit monde se partage le marché belge de l'assurance, et le grand perdant, généralement, c'est le client. Car vous l'avez remarqué si vous possédez une voiture ou une maison: le calcul du montant des primes est très opaque, peu importe l'assureur, le courtier ou l'agent. Pire: chaque année, sans aucune explication, ce montant augmente automatiquement, selon un savant calcul destiné à ne pas trop vous énerver mais à faire gagner plus d'argent au courtier (qui, il est vrai, la première année, consacre du temps à réaliser l'offre initiale pour une marge réduite).

Et si vous voulez changer d'assurance, pensez-y bien à l'avance car le système est fait pour vous décourager. En effet, trois mois avant l'échéance de votre prime d'assurance, il faut y renoncer par écrit pour ne pas qu'elle se renouvelle automatiquement.

80% des assurés ne font aucune démarche, on a parfois des gars qui paient une omnium complète pour une voiture de 8 ans

"Le meilleur client a droit au pire service"

Ajoutez à cela le côté obligatoire de la plupart des assurances, et vous avez un écosystème statique, immobile, que les principaux acteurs n'ont pas envie de modifier car ils gagnent de l'argent sans trop se tracasser, sans être spécialement orientés client, sans se faire connaître au-delà de leur site web.

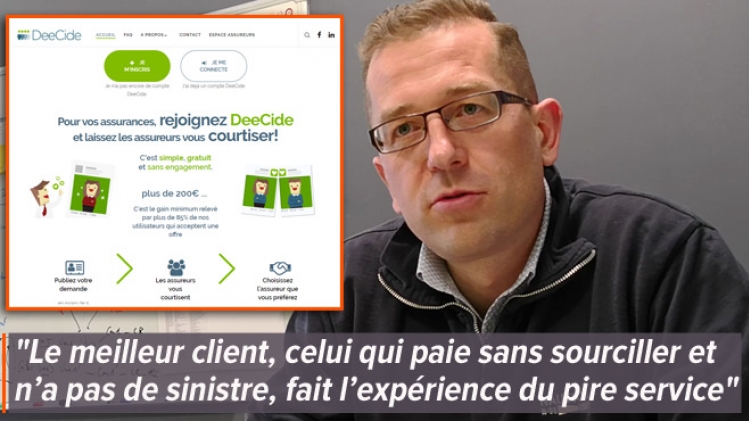

"Dans la plupart des cas, le meilleur client, celui qui paie sans sourciller et n’a pas de sinistre, fait l’expérience du pire service. Il n’a plus de contacts, plus de conseils, le privant du même coup de tout check-up annuel de sa situation", a bien résumé Antoine De Beys, co-fondateur de Deecide, qui a travaillé de longues années à un haut niveau chez Axa.

Hélas, des bons clients, il y en a beaucoup: "80% des assurés ne font aucune démarche, on a parfois des gars qui paient une omnium complète pour une voiture de 8 ans", explique l'expert. De l'argent jeté par les fenêtres, et qui atterrit dans la poche des assureurs. Eux, tant qu'ils constatent que la pilule passe, continuent à en donner…

"Cette vision me révolte", poursuit Gilles Meignin, qui a rapidement rejoint le projet d'Antoine, ami de jeunesse. "Aidons les clients à se réveiller, utilisons le digital".

Ils ont donc lancé la plateforme Deecide, qui entend dépoussiérer le monde des assurances, avec une vision somme toute logique en 2018: remettre le client au centre du processus. Après tout, c'est lui qui paie, et la concurrence existe…

Gilles, l'associé d'Antoine

C'est quoi, Deecide ?

La plateforme Deecide est active officiellement depuis le mois de novembre 2017. Elle est, d'après ses fondateurs, "un lieu de rencontre entre les clients qui cherchent une assurance et ceux qui les vendent".

Le point de départ, c'est donc le client. "Il se crée un compte, puis crée une demande pour une assurance (uniquement pour un véhicule, bientôt pour des habitations également, NDLR)". Cette demande peut être considérée comme une "enchère", même si les responsables de Deecide n'aiment pas ce mot.

Les critères introduits par le client sont nombreux, notamment sur les services qu'ils souhaitent intégrer à leur assurance (omnium, bris de vitre, etc), et la localisation du courtier/agent pouvant proposer un contrat. Les vendeurs d'assurance répondant à ces critères peuvent remettre une offre au client. Ce dernier choisit celle qu'il préfère. "Il n'y a pas que le prix qui compte", explique Gilles, "mais aussi la réputation du vendeur, la qualité du service, s'il se trouve dans la région du client, etc".

Les premiers contacts se font via la plateforme: envoi d'un pré-contrat par PDF, de messages, échange de coordonnées. C'est parti. "On ne sert que de plateforme de mise en relation", précise Antoine De Beys.

En résumé, Deecide "inverse la logique actuelle: ce n'est plus le client qui va demander des offres à différents vendeurs d'assurance, mais les vendeurs d'assurance qui proposent des contrats à un client qui a une demande particulière".

Et d'après les fondateurs de Deecide, ça paie. Ils ont constaté que "80% des clients ont gagné plus de 200€" par contrat annuel.

Pas si simple: "On doit jouer à l'équilibriste"

Voilà pour la théorie. Mais la pratique n'est pas aussi simple, car Antoine et Gilles sont assis entre deux chaises. Logique: ils donnent un grand coup de pied dans la fourmilière des assureurs, pointant du doigt leur immobilisme, mais ils ont besoin de leur présence sur leur plateforme pour que les clients reçoivent plusieurs offres et que le principe de l'enchère fonctionne. "On doit sans cesse jouer à l'équilibriste", admettent-ils.

Mais ils ont un argument de poids pour appuyer leur discours et convaincre le monde de l'assurance. "On sait que tous les grands acteurs se demandent comment moderniser leurs procédures, comme s'intégrer dans l'économie numérique. On leur dit que de toute façon, ça va changer, que le modèle actuel ne va pas tenir 10 ans de plus. Et ils le savent".

Imaginez en effet un jeune de 20 ans qui a grandi avec une application pour la plupart des activités de la vie quotidienne. Celui qui fait ses courses sur Amazon, qui paie son billet et affiche sa carte d'embarquement sur l'appli Ryanair, qui fait un virement avec un code QR et l'application Bancontact. Dites-lui que pour assurer sa voiture, il doit se choisir un courtier, prendre un rendez-vous, y signer un tas de papier, attendre de recevoir une carte verte par voie postale. Ça ne passera pas…

Les assureurs étudient donc actuellement toutes les options, et les fondateurs de Deecide essaient de convaincre un maximum d'acteurs de s'inscrire sur leur plateforme. Pour l'instant, ils n'ont que des courtiers: pas d'agents, pas d'assureurs 'directs' comme Ethias.

Deecide a donc parfois des allures de moteur de recherche pour courtiers en assurance, ce qui n'a rien de très moderne. Et on se demande si ce n'est pas simplement celui qui rognera le plus sur ses marges qui attirera le client. Ce n'est pas l'avis des deux hommes d'affaire: "Les gens ne cherchent pas uniquement le meilleur prix dans une assurance, il cherche la confiance, le service en cas de sinistre, la proximité". Indéniable.

Les offres arrivent rapidement, il n'y a qu'à choisir...

Plutôt convaincant, mais...

L'autre argument de poids de Deecide - mais il dépendra de son succès - c'est la possibilité d'évaluer le vendeur, comme sur eBay, Amazon ou Airbnb. On entrerait alors dans une nouvelle ère, chaque courtier devant veiller à la qualité de son service pour attirer davantage de commentaires positifs, d'étoiles, et donc de clients. Ça remplacerait le bouche-à-oreille actuel, un des seuls moyens de connaître la qualité de service d'un courtier…

Mais forcément, pour avoir de nombreuses évaluations, il faut du temps. "On a un système en deux temps: une évaluation de la remise d'offre, et puis un an plus tard". La plateforme étant toute jeune, elle doit donc attendre et espérer.

On a fait le test, en entrant une demande pour une assurance voiture. Après une semaine, on avait déjà reçu trois offres de courtiers (deux dans la région liégeoise, un troisième à Ittre, près de chez nous) dont on ne sait rien, car n'ayant logiquement aucune évaluation. Trois offres assez intéressantes: quelques dizaines d'euros de moins (sur environ 500€) que la prime en cours, renouvelée automatiquement auprès d'un courtier de la région en qui nous avons confiance. De quoi réfléchir.

Gardez bien en tête cependant qu'il ne s'agit pas de contrats fermes et définitifs, même s'ils y ressemblent. Il est bien indiqué dans les PDF joints aux propositions qu'il s'agit d'un devis, car les assureurs n'ont pas toutes les données nécessaires, notamment sur le passif du client, la valeur exacte de la voiture, le détail des options de l'assurance, etc... Il se peut aussi que certains fassent des devis volontairement bas, oubliant quelques détails, pour attirer le client. Après la prise des derniers détails, la facture pourrait alors augmenter. Mais libre à vous de refuser à ce moment-là, et de relancer d'autres propositions...

Se pose aussi la question de la comparaison des offres. Comment savoir si les produits proposés sont vraiment similaires ? Les produits d'assurance proprement dits ne diffèrent-ils pas parfois de quelques détails d'une compagnie à l'autre, quelques termes en petits caractères qui peuvent faire la différence en cas de sinistre ? C'est assez délicat...

Gros challenge

Au-delà de la consolidation de sa plateforme, Deecide a un autre challenge devant lui. "Pour l'instant, un courtier qui veut remettre une offre via Deecide, il l'imprime, encode les données du client dans son outil, puis lui propose un contrat". Retour à la case départ, ou presque.

En 2018, la plateforme va tenter d'uniformiser techniquement ses procédures, pour que les données encodées par les utilisateurs puissent être exploitées plus facilement et rapidement par les assureurs, qui gagneraient du temps et de l'intérêt à utiliser Deecide.

Bref, vous l'avez compris, il est plus simple de numériser des activités bancaires courantes (remplacer les opérations au guichet ou des virements papiers par une application) que des primes d'assurance. Parce que le produit est différent et dépend de nombreux paramètres, et parce que le service compte encore beaucoup, surtout dans la gestion du sinistre.

Deecide est cependant un pas dans la bonne direction, un premier coup dans la fourmilière qui va, on l'espère, faire bouger les lignes. Il faut remettre l'intérêt du client au centre de ses procédures commerciales, c'est capital pour qu'un business réussisse au 21e siècle.

A vous de jouer, de donner votre petit coup de pied. Après tout, à part un peu de temps, vous n'avez rien à perdre…